Atradius Atrium

Uusi online-palvelumme Atrium tarjoaa helpon pääsyn sopimustietoihin ja luottolimiittien hakuun.

Suomi

Suomi

Alankomaat

Alankomaat

Arabiemiirikunnat

Arabiemiirikunnat

Australia

Australia

Belgia

Belgia

Brazil

Brazil

Bulgaria

Bulgaria

Hongkongin SAR

Hongkongin SAR

Intia

Intia

Irlanti

Irlanti

Iso-Britannia

Iso-Britannia

Italia

Italia

Itävalta

Itävalta

Japani

Japani

Kanada

Kanada

Kiina

Kiina

Kreikka

Kreikka

Liettua

Liettua

Meksiko

Meksiko

Norja

Norja

Portugal

Portugal

Puola

Puola

Ranska

Ranska

Romania

Romania

Ruotsi

Ruotsi

Saksa

Saksa

Singapore

Singapore

Slovakia

Slovakia

Slovenia

Slovenia

Spain

Suomi

Spain

Suomi

Sveitsi

Sveitsi

Tanska

Tanska

Tšekki

Tšekki

Turkki

Turkki

Unkari

Unkari

Uusi-Seelanti

Uusi-Seelanti

Yhdysvallat

Yhdysvallat

Autoteollisuus on jo pitkään kamppaillut vaikeuksien kanssa. Kiinalaiset sähköautot haastavat perinteiset länsimaiset valmistajat, ja kauppasota on tuonut rangaistustulleja autoille, raaka-aineille sekä tuotannossa tarvittavalle elektroniikalle. Samalla kuluttajakysyntä on pysynyt heikkona.

Silti monille tulee varmaan yllätyksenä, että autojen ja varaosien maailmanlaajuinen tuotanto supistuu ensi vuonna 1,2 %.

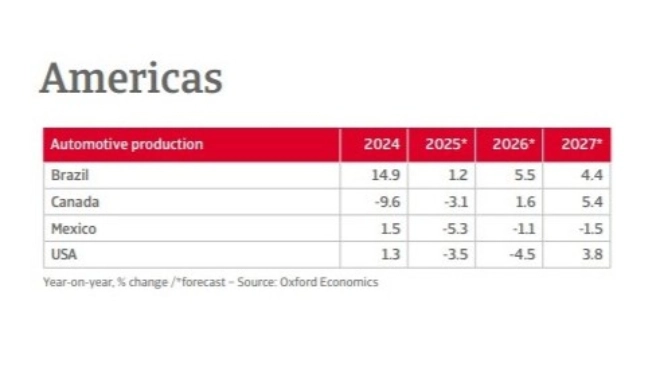

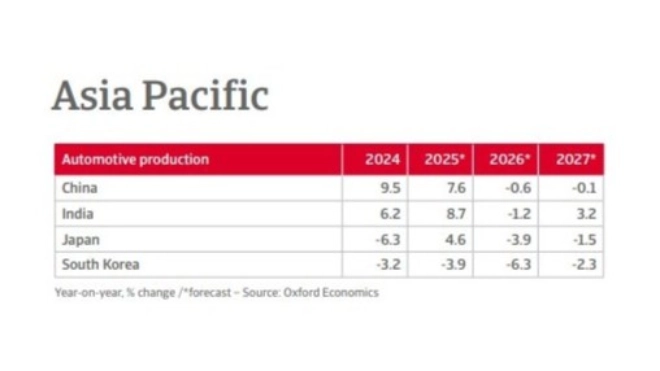

Maailmanlaajuinen tuotannon lasku selittyy ennen kaikkea Yhdysvaltojen (-4,5 %), Saksan (-2,1 %), Japanin (-3,9 %) ja Etelä-Korean (-6,3 %) heikolla kehityksellä. Alla on esitetty aluekohtainen jakauma.

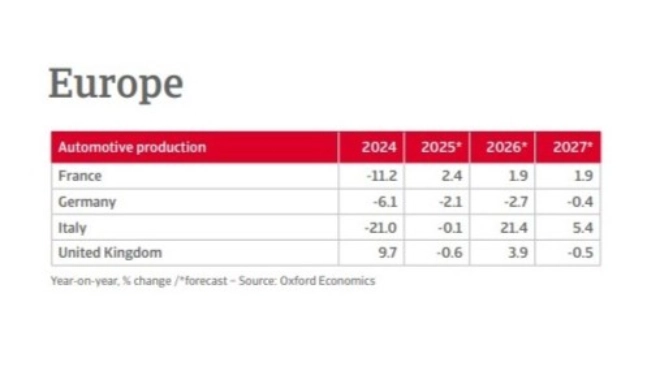

Euroopassa autojen ja varaosien tuotanto laski 5,1 % vuonna 2024 ja sen arvioidaan vähenevän vielä 2 % vuonna 2026. Tämä kehitys pakotti Volkswagenin ilmoittamaan ensimmäisistä tehtaiden sulkemisista yhtiön historiassa. Vuonna 2026 Euroopan tuotannon odotetaan kuitenkin kääntyvän kasvuun, 1,6 %:n nousulla noin 4 miljoonaan ajoneuvoon – edelleen alle pandemiaa edeltävän tason.

Samaan aikaan siirtyminen sähköautojen tuotantoon etenee hitaasti. Vanhoja tehtaita muutetaan sähköautojen tuotantoon, mutta lakisääteiset vaatimukset ja niiden noudattamisesta aiheutuvat korkeat kustannukset jarruttavat kehitystä. Vuonna 2024 sähköautojen osuus EU:ssa oli vain 2,3 %, mutta tammikuusta elokuuhun 2025 sähköautot muodostivat 15,8 % uusista rekisteröinneistä.

Autoteollisuuden suojelemiseksi EU on ottanut käyttöön rangaistustullit kiinalaisille sähköautoille. Tullit perustuvat väitettyyn kiinalaiseen valtiontukeen.

Toinen esimerkki eurooppalaisen autoteollisuuden haavoittuvuudesta on Nexperia-sirujen vientikielto lokakuussa. Nexperia lopetti täysin yksinkertaisten, Kiinassa valmistettujen sirujen viennin, joita käytetään ajoneuvojen sähköjärjestelmien ohjausyksiköissä. Tämä sai useat suuret autovalmistajat pelkäämään tuotannon pysähtymistä. Tällä hetkellä kriisi on ohi, mutta koko tapaus on paljastanut, kuinka haavoittuva globaali toimitusketju voi olla.

Atradius raportoi, että Euroopan autoteollisuudessa marginaalit kapenevat, maksut viivästyvät ja konkurssit lisääntyvät suurilla markkinoilla. Polttomoottoreista siirtyminen muuttaa alaa, mutta monilta Tier 2- ja Tier 3 -toimittajilta puuttuvat usein tarvittavat teknologiset ja taloudelliset resurssit. Siksi osa niistä voi kadota kokonaan markkinoilta lähivuosina.

Vuonna 2025 Yhdysvaltain autojen rahoitusala on joutunut vakaviin vaikeuksiin. Useat subprime-luottojen myöntäjät ovat menneet konkurssiin, ja erityisen merkittäväksi kriisiksi on noussut suuren jälkimarkkinatoimittajan kaatuminen. Tämä on ravistellut yksityistä luottomarkkinaa ja tuonut esiin monimutkaisiin käyttöpääoma- ja velkajärjestelyihin liittyvät riskit.

Vaikka tullit edelleen hillitsevät tuloksia ja painavat marginaaleja, ala on edelleen perustaltaan terve, ja useat suuret autovalmistajat ovat vuonna 2025 ilmoittaneet suurista investoinneista Yhdysvaltain tuotantotoimintaansa.

Yhdysvaltalaisten OEM-valmistajien (original equipment manufacturers) ja toimittajien marginaalit ovat nousseet Covid-pandemian jälkeen, koska kysyntä on ylittänyt tarjonnan. Tullimaksut lisäävät kuitenkin painetta voittomarginaaleihin.

Vaikka autojen ja varaosien tuotanto on vähentynyt jo kahden vuoden ajan, Atradius arvioi, että konkurssien määrä pysyy Yhdysvaltain autoteollisuudessa vakaana eikä merkittäviä nousuja ole odotettavissa lähiaikoina. Marginaalien elpymisen aikataulu on keskeinen seurannan kohde, kun ala sopeutuu uuteen toimintaympäristöön.

Vuonna 2025 Aasian suurilla autoteollisuuden markkinoilla nähtiin vahvaa tuotannon kasvua, Etelä-Koreaa lukuun ottamatta. Vuodelle 2026 ennustetaan kuitenkin autojen ja komponenttien tuotannon laskua.

Kiinassa kasvu on ollut erityisen merkittävää. Syyskuuhun 2025 mennessä autotuotanto oli 24,33 miljoonaa ja myynti 24,36 miljoonaa ajoneuvoa, mikä tarkoittaa 13,3 %:n ja 12,9 %:n vuotuista kasvua. Valtion tuki sähköautojen hankintaan sekä vanhojen polttomoottoriautojen vaihto-ohjelma ovat olleet keskeisiä kasvun vauhdittajia.

Vuosien voimakkaan kasvun ja kuluttajien hillityn kysynnän jälkeen odotamme kuitenkin autotuotannon kasvun pysähtyvän kokonaan ja laskevan 0,6 % vuonna 2026.

Odotamme keskipitkällä aikavälillä markkinoiden konsolidoitumista, jossa johtavat valmistajat menestyvät mukauttamalla kustannusrakenteitaan pysyvästi alhaisempiin hintoihin lisäämällä vientiään. Koska autojen vienti Yhdysvaltoihin on vähäistä, alan vaikutukset Yhdysvaltojen autojen tuontitulleista ovat suhteellisen vähäiset. Vakavampia uhkia ovat EU:n tuontitullit kiinalaisille sähköautoille (17,8 %:sta 45,3 %:iin), jotka ovat hidastaneet Kiinan nopeaa kasvua Euroopan markkinoilla.

Yhdysvaltojen tullit japanilaisille autojen vientituotteille on alennettu 25 prosentista 15 prosenttiin, mutta ne ovat edelleen selvästi korkeammat kuin aiempi 2,5 prosentin tulli. Vuonna 2024 Yhdysvallat vastasi lähes kolmanneksesta Japanin autojen kokonaisviennistä (noin 1,4 miljoonaa autoa). Alhaisemmat tullit antavat japanilaisille autovalmistajille hieman enemmän joustavuutta kustannusten kattamiseen ja hintojen nousun välttämiseen.

Useat japanilaiset autovalmistajat aikovat investoida ja lisätä tuotantoa Yhdysvaltojen tehtaissaan tullien haittojen vähentämiseksi. Lisäksi Japanin vahva hybridisektori voi hyötyä tulevina vuosina, koska Trumpin hallinto on poistanut sähköautojen verokannustimet.

Etelä-Korean osalta Yhdysvaltojen tullit on myös alennettu 25 prosentista 15 prosenttiin, mutta tämä on edelleen nähtävä siinä valossa, että aiemmin korealaisten autojen tuonnista ei peritty tulleja. Vuonna 2024 Etelä-Korea vei Yhdysvaltoihin autoja 43 miljardin dollarin arvosta, mikä vastaa noin 6 % maan kokonaisviennistä.

Etelä-Korean autovalmistajat ovat panostaneet voimakkaasti sähköautoteknologiaan ja nousseet merkittäviksi viejiksi. Yhdysvaltain hallituksen verokannustimien vähentäminen on kuitenkin hidastanut sähköautojen myyntiä siellä. Keskipitkällä aikavälillä Etelä-Korean odotetaan silti säilyttävän asemansa edistyneiden autojen johtavana valmistajana. Suuret yhtiöt, kuten Hyundai ja Kia, hallitsevat jo vahvaa globaalia markkinaosuutta, jota ne voivat edelleen kasvattaa.

Osana Yhdysvaltojen ja Kiinan 30. lokakuuta solmimaa sopimusta kauppasodan lieventämiseksi Kiina ilmoitti keskeyttävänsä harvinaisten maametallien vientirajoitukset, jotka se oli ottanut käyttöön aiemmin samassa kuussa.

Kiinan väliaikainen harvinaisten maametallien vientirajoitusten kumoaminen antaa autoteollisuudelle lyhyen hengähdystauon, mutta riippuvuus kiinalaisista mineraaleista on edelleen strateginen riski.

Sähköautojen ja niiden komponenttien valmistukseen erikoistuneet yritykset ovat erityisen alttiita pullonkauloille, jotka voivat vaikuttaa tuotantoon ja kassavirtaan. Monien autoteollisuuden yritysten voidaan odottaa hyödyntävän tätä aikaa toimittajien monipuolistamiseen, varastojen rakentamiseen ja toimitusketjujen vahvistamiseen geopoliittisten levottomuuksien varalta.